根據公開信息,新戰略低速無人駕駛產業研究所不完全統計,2024年第一季度,國內外無人駕駛領域公開超38起重要投融資,披露的融資總額超40億元人民幣(包括IPO募資)。

2025第一季度低速無人駕駛領域融資情況(未完善之處請指正)

以上投融資涉及國內企業32家、國外企業5家。

從地域分布來看,國外5家企業中有4家位于美國,Cyngn等4家企業披露的融資總額約8.71億元人民幣(美元匯率1:7.32),其中美國激光雷達廠商Lumotive在B輪融資4500萬美元,折合人民幣約3.27億元;本季度,LG電子投資了美國自動駕駛軟件公司Apex.AI,這也是Apex.AIB輪融資的延伸,此前,LG電子與Apex.AI已于2024年底建立技術合作關系。

國內企業則主要集中在長三角地區,上海和江蘇省內共14家企業披露融資金額達11.6億元,包括仙途智能、斯年智駕、知行科技、上海瑪斯特、毫厘智能等。其次是北京,共5家企業披露融資總額超16.6億元,包括新石器無人車、賽目科技、中科原動力等都拿到了融資。

從融資輪次來看,第一季度獲得融資的企業,大部分都處在早期發展階段,占比超71%,以Pre-A輪、A輪融資居多;其次是初創企業,共有5家企業在本季度獲得天使輪投資。

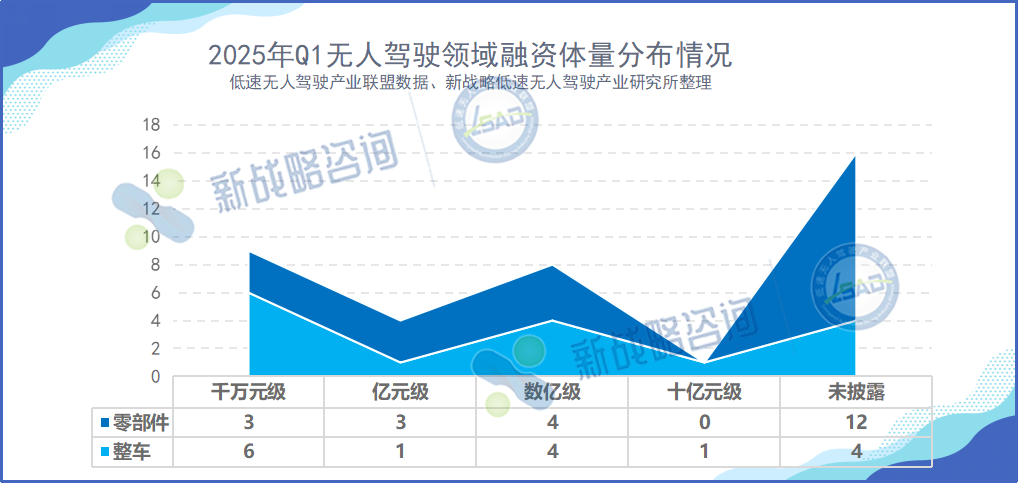

從融資金額上看,和2024年同期相比,今年一季度無人駕駛領域披露融資總金額有所減少,總計40億元。其中過億元融資高達13起,占已統計融資筆數34%,披露金額達38.08億元,占本季度融資總額的95%以上。國內無人車企業新石器獲一季度最大融資額,該筆融資由多家物流巨頭和中金資本等財務投資人共同出資,達10億元人民。

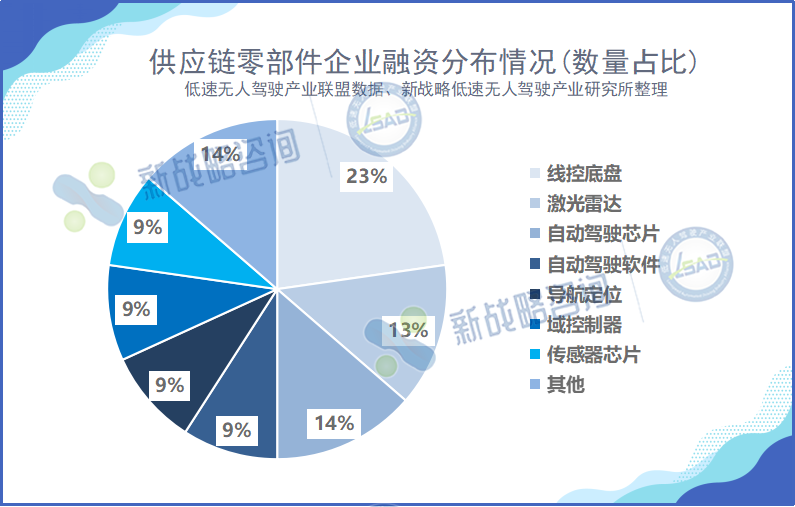

從融資領域上看,第一季度融資多集中在供應鏈零部件方案企業,共22家企業披露了融資總額超19億元,這說明隨著無人車走向大規模場景應用,資本開始大力押注零部件,說明了其已看到無人駕駛行業的長期價值,從供應鏈開始,深度布局。

本季度,線控底盤、激光雷達、自動駕駛芯片三大核心技術投資熱度靠前。其中,尚元智行、比博斯特、礪群科技等5家線控底盤相關企業融資披露金額超3.8億元。

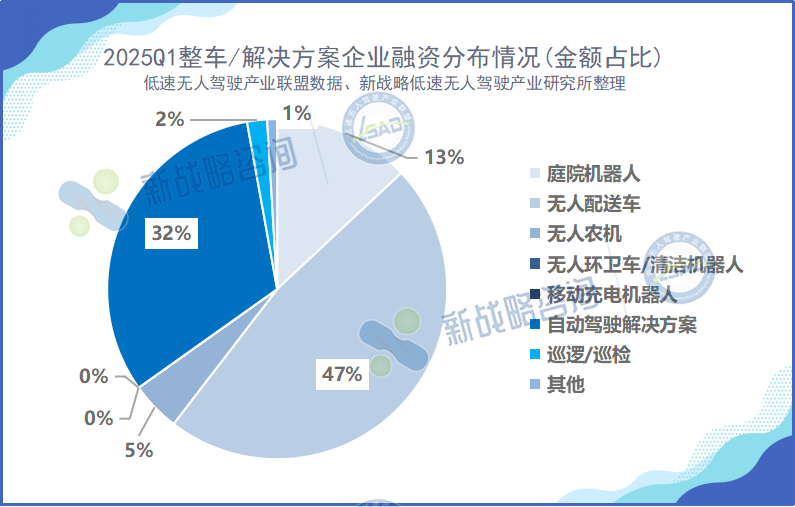

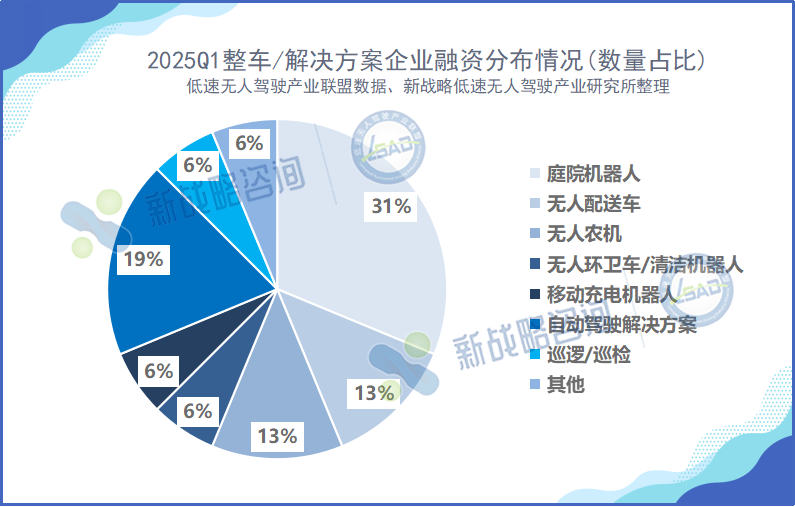

相對零部件企業的融資,整車/場景解決方案企業則以更少的融資筆數獲得了更大額的融資,有16家企業合計融得超21億元人民幣。

其中,庭院機器人領域企業占比最高,5家企業共披露的融資金額超2.75億元,浪涌未來、智橙動力、漢陽科技、來牟科技、Odd.Bot等代表企業皆獲得千萬級乃至數億元融資。

占比排第二的則是無人配送和無人農機企業,各有2家,其中上海瑪斯特獲得天使投資,說明其作為無人車運營解決方案商,也正在被資本看見,新石器C+輪10億元融資是當季度該領域單筆最高額。

值得一提的是,賽目科技在今年1月初成功登陸港股,IPO募資4.33億港元(約合人民幣4.06億元),成為2025年港股自動駕駛領域的“第一股”,據了解,賽目科技此前已經完成包括華為哈勃在內的三輪融資,這也是其第四次向港股遞表。

結語

總體而言,2025年第一季度行業融資情況對比2024年同期,在統計的融資事件數量上相對持平,但披露的總融資金額較2024年第一季度有所減少;行業融資重頭向供應鏈零部件企業轉移,企業融資效率提高,這些融資也為企業強化核心零部件自主可控能力提供了支撐。

隨著技術落地和場景深化,催生了供應鏈需求升級,投資者對供應鏈企業的青睞,正是對低速無人駕駛產業的長期價值認可。通過對產業鏈的深度布局,在某種意義上也是在推動技術、產能與場景的深度耦合。

目前來看,國家政策正在積極為企業打造更加開放的發展環境,提供更加精準的應用場景。比如深圳、蘇州、上海等多地已經多次出臺政策,鼓勵無人配送車和無人清潔環衛車應用,并設置了明確落地時間和目標,眾多企業也響應號召,加快場景落地不發。在此過程中,率先實現落地的自動駕駛企業選擇更專注領域,不斷創新探索商用模式,以期實現長遠、可持續性發展。