據新戰略低速無人駕駛產業研究所不完全統計,2023年上半年,國內外無人駕駛領域公開近90起重要投融資,披露的融資總額近135億元人民幣(包括IPO募資)。

2023年上半年國內外無人駕駛領域融資情況(據公開信息整理,未完善之處請指正!)

以上投融資涉及國內68家、國外16家企業。

融資企業地域分布情況(計數)

從地域分布來看,國外16家企業中有三分之一位于美國,Ottonomy等6家企業獲得了約合12億元的融資。而一度被看好的自動駕駛卡車上市企業Embark Truck以7100萬美元被收購。

國內企業以廣東地區分布最多,共18家企業獲得近20億元融資,包括奇勃科技、普渡科技、利氪科技等。其次是上海,共16家企業獲得超36億元融資,包括易咖智車、濟馭科技、湯恩智能等。位列第三的是北京,共11家企業融資近13億元,其中路凱智行、斯年智駕、馭勢科技等都是低速無人駕駛代表企業。

整車/解決方案企業相關產品分布情況(計數)

從融資領域來看,國內外37家整車/解決方案企業獲得融資,其中自動駕駛卡車企業占比最高,共9家企業融資超16億元。這些企業將利用最新融資,在港口、干線物流、園區配送等領域拓展自動駕駛卡車的應用。

而無人物流/配送車企業有8家,融資金額超35億元。其中,英國的Oxbotica作為全球無人配送的領先布局企業,最新一輪融資收獲了1.4億美元(約合人民幣近10億元)。普渡科技則作為送餐機器人代表企業之一,連續2輪獲得超億元融資。

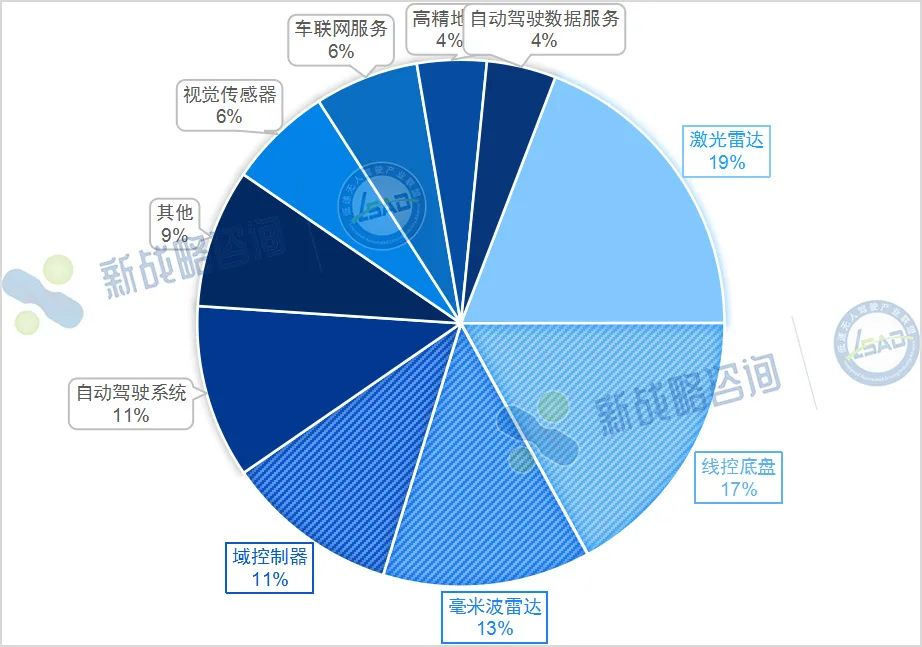

零部件企業相關技術分布情況(計數)

國內外零部件企業共47家獲得融資,激光雷達、線控底盤、毫米波雷達三大核心技術上半年投資熱度靠前。其中,禾賽科技、天眸光電、阜時科技等9家激光雷達企業融資超18億元。

值得一提的是,禾賽科技在今年2月成功上市,IPO募資約1.9億美元,成為“中國激光雷達第一股”。禾賽科技稱,公司目前已經開始盈利。

結語

總體而言,今年上半年行業融資情況對比2022年同期下降。統計的融資事件數量較2022年上半年減少30%,融資金額減少75%。主要是2022年上半年僅Cruise的2筆融資就超200億元,形成了巨大的金額差。

雖然今年行業投資更加理性、謹慎。但從落地情況來看,國家政策正在積極為企業打造更加開放的發展環境,提供更加精準的應用場景。自動駕駛企業也努力探索更加適配場景、適合用戶的商用模式,特別是在低速場景,末端配送、礦區、港口等場景頻頻傳來新項目訂單喜訊。我們期待下半年,行業將有哪些企業能更準確把握發展機會,再上新臺階。

8月16日,低速無人駕駛產業聯盟將在深圳舉辦“2023第三屆中國低速無人駕駛場景生態共建拓展大會”,打造城市服務專場、港口與礦區專場,加強技術交流,分享技術成果,促進行業應用落地和創新發展,敬請期待!(參會請聯系:袁先生13686824958,張女士13427940994)