2020年新冠疫情突然發生,中國企業積極發揮科研創新實力,以自動駕駛技術助力礦區、港口、工業園區等場景實現少人化、無人化作業,并在多種功能型低速無人車的商業化落地上迎來里程碑式突破,領先企業打造了諸多標桿案例。

2023年國內疫情進入常態化管控,全球看好中國經濟復蘇前景,“出海”也成為自動駕駛企業的戰略方向之一。新戰略低速無人駕駛產業研究所了解到,從2018年至今,越來越多的公司在實力漸長之后選擇走出國門,在清潔環衛、無人礦區、無人港口、無人配送等場景取得突破。

港口:助力多個國家和地區打造首個智慧港口

在中國發展起來之前,全世界自動化港口建設都是向歐洲看齊。歐洲最早開始自動化碼頭建設,全球首個第一代自動化集裝箱碼頭是位于荷蘭鹿特丹港的歐洲聯合碼頭公司(ECT)的DS集裝箱碼頭,于1993年投入運營;全球首個第二代自動化集裝箱碼頭是位于歐洲第二大貿易港漢堡港的CTA碼頭,歸漢堡港倉儲公司(HH-LA)所有,該碼頭已經有中國企業參與,投用了振華重工研制的雙箱雙小車岸橋;全球首個第三代自動化集裝箱碼頭是位于荷蘭鹿特丹港的EUROMAX碼頭,由和記黃埔所有。直到2016年3月,全球首個第四代自動化碼頭也是中國首個全部自主知識產權的自動化碼頭——廈門港遠海集裝箱碼頭投產運營,中國智慧港口建設迎來了劃時代的轉變。

廈門港遠海集裝箱碼頭

港口無人駕駛車輛主要包括AGV、無人牽引車、無人集卡等,其中無人集卡是更智能、更經濟、更高效的解決方式。目前,歐洲還是最早在港口應用AGV且盛行至今的地區,但由于當地工會的介入,無人集卡等新一代無人駕駛技術和產品的應用不多。美國也是如此,美國工會堅決反對港口省力、自動化設備,這導致歐美大多數港口都排在世界上技術最陳舊的港口之列。有一些港口自主開始了自動化建設,如長灘港等,但在美國,聯邦政府明令禁止使用提供的資金用于港口自動化建設。得不到工會、政府的支持,歐美自動駕駛企業要走上港口無人駕駛升級之路還很艱難。

而中國依托政策支持,陸續打造了10余個自動化碼頭,屢創全球佳績,包括全球最大規模的單體全自動化碼頭、全球首個順岸開放式全自動化集裝箱碼頭、全球首個“智慧零碳”碼頭等多個標桿項目。不少企業已經在港口實現無人集卡商業運營,中國企業打造的全球最大的港口無人集卡車隊已超60臺。中國港口無人駕駛在世界上已實現了從“跟跑”“并跑”到“領跑”的轉變,面對千億級藍海,中國無人駕駛企業積極“出海”,在中東地區助力不少國家打造了首個智慧碼頭建設項目,實現無人駕駛應用,并在歐美地區實現向發達國家輸出中國智慧港口的技術和經驗。

中國港口無人駕駛代表企業海外發展情況

總得來說,自動駕駛企業看好中東市場,一是其擁有一定的自動駕駛產業基礎,自動駕駛接受程度高。二是中東地區連接亞非歐三大洲,扼東西半球交通要沖,連接歐亞大陸東西兩端運輸網,位于“一帶一路”交匯點,有港口碼頭升級建設需要。另外,有政府支持,落地無人駕駛卡車不受太多的政策約束。

此外,歐洲也是我國無人駕駛企業落地的重點地區,首要原因是歐洲規模靠前的幾大港口,如荷蘭鹿特丹港、德國漢堡、阿姆斯特丹港、不萊梅組合港、比利時安特衛普港等均位于“海上絲綢之路”沿線,同中國合作日趨緊密,有利于中國企業輸出智慧港口解決方案。

2022年7月,西井科技Q-Truck就經過TÜV北德的測試和認證,獲得了CE-MD及EMC證書,更有助于公司無人駕駛產品在歐盟國家和認可歐盟CE認證等全球市場的推廣。另外,一些國內領先的企業也因其標桿項目,開始受到海外港口運營方關注,如飛步科技。

礦區:實現首個5G+礦區無人駕駛項目出海

早在上世紀80年代,世界上最大的工程機械和礦山設備生產廠家——卡特彼勒就已經開始了無人駕駛自卸礦用卡車的研發,并于1996年正式推出自動化礦用自卸車。日本小松也在1996年研制了第一輛礦用無人駕駛卡車。

目前,國外有超過10家企業布局礦區無人駕駛,礦車的無人駕駛技術在北美、西澳、南非均已初步實現。此外,針對在用車型,海外無人駕駛系統改裝技術也日漸成熟,如小松930E和卡特彼勒777D的礦用自卸車改造、紐荷蘭L218滑移裝載機改造等,超過18種車型的改造技術已在北美、西澳等礦山實現應用。

新戰略低速無人駕駛產業研究所了解到,2022年5月全球無人駕駛礦卡數量就累計突破千輛大關。其中,澳大利亞的無人駕駛卡車數量最多,有25座礦山總共配備了超700輛無人駕駛卡車。卡特彼勒、小松是海外無人礦車主要供應商,兩家市場總占比超八成。

與國外相比,國內對于礦區無人駕駛的探索起步較晚。洛鉬集團三道莊礦,在2017年開始在國內率先運用無人采礦設備,但采用的是遠程操控模式,且4G網絡下延時較長,并不能發揮無人駕駛的優勢,2019年開始使用5G,效果有所提升。

伴隨近年來國家綠色礦山建設提速,中國企業聯動布局,我國礦區無人駕駛落地應用提速。根據低速無人駕駛產業聯盟數據,新戰略低速無人駕駛產業研究所不完全統計,目前,我國礦區無人駕駛項目在露天煤礦應用占比約60%,并向有色金屬、水泥礦等不同礦種的礦區逐步取得發展。部分礦區無人駕駛項目不僅在國內領先,更成為世界標桿。

基于不斷增長的無人駕駛技術實力和運營經驗的成功驗證,代表企業已經向開始重視海外市場的布局,亞太地區成重要戰略地區。因為亞太地區是我國重要的合作伙伴,讓中國式工業現代化惠及“一帶一路”國家,持續與海內外合作伙伴深入交流,既有助于中國企業“走出去”,又有助于我國打響科技強國的旗號。

除此之外,亞太地區具有豐富的礦產資源,例如澳大利亞被稱為“坐在礦車里的國家”,是世界上關鍵礦產資源的前五大生產國之一。巨大的需求量吸引著各大企業前赴后繼,中國企業也不例外。

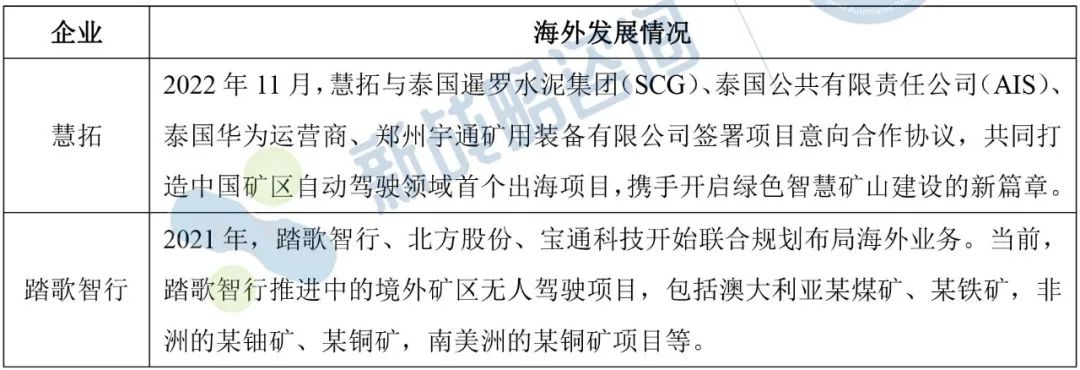

中國礦區無人駕駛代表企業海外發展情況

有從業人士認為,礦區無人駕駛技術提供商布局海外市場需具備多個必要條件,包括:方案的成熟度、靈活性,在國內市場極具代表性與權威性的標桿案例與客戶,以及與生態伙伴組成強大的“出海軍團”等。

目前,中國已在泰國實現首個礦區無人駕駛項目簽約,邁出了“出海”的關鍵一步。接下來,自動駕駛企業、礦企、工程機械廠商的“組團出擊”,或將實現更多突破。據悉,除了慧拓、踏歌智行,伯鐳科技、易控智駕也在未來考慮拓展海外業務。

值得一提的是,國外礦區無人駕駛車輛多為載重100-400噸大型礦卡,且礦區自動駕駛方案基本是嵌在整體礦山自動化解決方案中間,同時會有地面采掘的無人化、地面運輸的無人化、地下采掘的無人化以及整個礦山的數字化管理方案。而國內礦區多為寬體車、后八輪,中國企業應用最多的是無人駕駛寬體車,出海對企業的大型無人礦車單車智能技術的成熟度考驗更大。另外,國外礦山相對集中,且單個礦山產量巨大,國內企業需要有足夠強的整體改造能力,才能真正讓中國礦區無人駕駛樣本在海外落實。

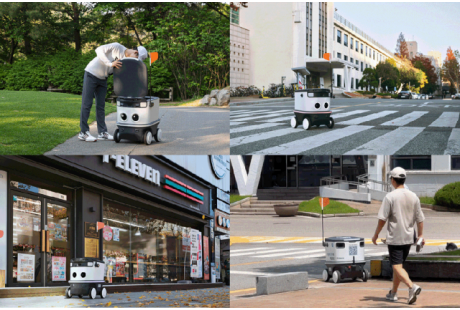

末端配送、送餐機器人:無畏海外市場寒冬

在國內無人配送發展得如火如荼時,海外環境卻呈現截然不同的態勢。2022年,亞馬遜運行了三年的無人配送車項目Scout突然宣布關停,研發團隊就地解散,將近400名員工面臨調崗或離職。無獨有偶,全球快遞巨頭聯邦快遞也決定關停無人配送車項目Roxo,海外無人配送業務似乎正在步入寒冬。但在國內無人配送車市場方興未艾的當下,中國科技巨頭和資本市場對無人配送賽道仍保持高度關注,自動駕駛企業陸續取得無人車國際認證,加速進入海外市場。

中國無人駕駛企業在配送領域的出海覆蓋面相對較廣,北美、歐洲、亞太、中東等區域皆有涉足,并在這一范圍內重點聚焦人口老齡化嚴重、勞動力成本高的歐洲、日韓等地。

中國末端配送、送餐機器人代表企業海外發展情況

特斯聯物流機器人在迪拜為talabat提供送餐服務

縱觀整個無人配送賽道,我國企業在技術層面已達到階段性成熟,商業模式也已初步成型。但站在規模化爆發的前夜,亞馬遜和聯邦快遞的離場,給整個這一行業帶來了警示,盡管國內無人配送企業已經擁有相對完整的上游供應鏈,但要想在海外站穩腳跟,無人配送車的核心技術、產品性能還有待進一步提升,整個產業鏈的降本,仍是無人配送車規模化應用的命門。

清潔環衛:以發達國家為基點輻射各國

當前,勞動力老齡化、工作安全風險高、裝備高碳排放污染等痛點正在推動著世界清潔環衛領域朝著智能化方向轉型升級。相比國內,國外無人清潔發展起步較早,產品形態和應用場景也較為成熟,除了地面清潔等常規機器人外,還有水下、水面、不規則平面、彈性物體等更為復雜環境的清潔機器人類型,對機器視覺的識別、聯合協作、智能化、終端機械結構等都有更為深入和前沿的研究。

在勞動力成本逐節攀高的發達國家和地區,機器人的應用成本與人工成本已基本達到持平甚至低于人工成本,市場需求已經培育到一定階段。因此,國內商用清潔機器人廠家紛紛抓住機遇,將發達國家或各國核心城市作為出海的首要目的地,為企業降本增效提供了更多可能性。

中國無人駕駛清潔環衛代表企業海外發展情況

在清潔環衛領域,特別是室內商用清潔機器人,中國代表企業占據了全球很大一部分市場份額。中國企業海外布局策略也更為豐富,或與海外環衛公司、場景客戶直接合作落地項目,或設海外辦事處,成立海外分公司、合資公司等等。

目前,更多清潔環衛企業在海外開啟規模化落地征程,更是進一步驗證了中國無人駕駛的技術水平已邁過從試驗到商業化的鴻溝。

無人接駁:順應海外政策,積極開拓市場

早在1997年,荷蘭阿姆斯特丹國際機場就已經開始應用了自動駕駛接駁車ParkShuttle,盡管其定位方式是通過地下磁釘進行定位,但這輛車仍是全球第一套致力于解決“最后一公里”問題的無人駕駛系統。此后,海外多個國家和地區開始自動駕駛出行的探索,目前,無人小巴落地速度最快、產品最多樣的主要是在法國、英國兩地。

據新戰略低速無人駕駛產業研究所不完全統計,2022年國外無人駕駛領域重要投融資共47起,披露的融資總額近83億美元,其中無人小巴、Robotaxi等領域最受關注。此外,日本、美國、韓國等已出臺鼓勵性政策,允許無人接駁等自動駕駛車輛進行商業化運營。可見海外對于無人接駁的重視,為國內專注無人接駁的科技企業開拓海外市場提供了先決條件。

中國無人接駁代表企業海外發展情況

目前,全球多數國家和地區都在加大無人小巴的支持力度。如德國漢堡城市軌道交通股份公司與采埃孚開展合作,進一步推動無人駕駛車輛與當地常規運輸業務的整合,項目計劃到2030年所有漢堡居民從早到晚都能在最多5分鐘內享受到公共交通服務。

英國首批全尺寸無人駕駛巴士于2022年4月底上路測試,這批車輛由公交公司Stagecoach運營,與其它車輛共同行駛在公共道路上。開始載客運營后,車輛在一條22.5公里長的路線上運送多達36名乘客,每周運載乘客或超過1萬名。

今年2月,新西蘭第一輛無人駕駛巴士“自動穿梭”在皇后鎮開放的公共道路——Lower Beach Street上行駛,它能低速運送最多20名乘客,使用GPS定位路線。當月,還有歐洲新無人公交試點啟動,該項目在未來四年內有近6000萬美元的預算。到2025年,45輛無人駕駛電動小巴將在瑞士日內瓦、德國克羅納赫和挪威奧斯陸這三個歐洲城市運行一年。

新西蘭第一輛無人駕駛巴士

總得來說,雖然無人接駁對自動駕駛技術有更高的成熟度、穩定性、安全性要求,但海外對于無人小巴、Robotaxi的支持還是很大。中國企業的產品經過市場驗證后,可在海外取得一定突破。

結語

中國無人駕駛的發展進入深水區,積極出海成為大多數企業的必然選擇。現今,中國無人駕駛企業的足跡已遍布全球,全面覆蓋礦區、港口、配送、環衛等多個領域。縱觀全局,歐洲、中東、亞太地區為我國企業出海的主要地區,這些地區大多具有政府鼓勵支持、民眾接受度高、勞動力需求大、天然地理優勢等有利因素,給我國企業足夠的條件施展拳腳,有助于實現企業降本增效,推動中國制造向中國“智”造轉變。但在具體實踐中,還存在一定的挑戰。

一是戰略部署方面。企業出海可以有多種方式,包括成立分公司、設立辦事處、招代理商等等,具體選擇哪一種,都是企業基于成本要考慮的。另外,是單打出擊,還是組團進軍,也是企業布局重要考量。

二是技術打磨方面。企業出海不僅代表企業自身的能力,一定程度上也代表著中國技術在海外的認可度和影響力,出海應當建立在有足夠技術和實力之上。有從業人士認為,在低速無人駕駛方面,中國廠商與海外處于不相上下的競爭狀態,甚至在部分領域中國廠商還是處于領先的地位。但國外對無人駕駛技術服務的穩定性要求極高,大多數低速賽道還得在國內再卷一卷,國內卷的目的包括把規模做大,成本下降。另外,產品做到非常穩定,如國內開放道路上環衛車、物流車大家習以為常,市場的商業模式做到“10”到“100”,出海的成功率和市場也更大。

三是準入門檻方面。出海也會面臨不同國家對無人駕駛車輛標準設定的不同,中國企業進入不同市場,需要拿到不同地區的標準認證,這也是近兩年國內企業開始重視檢測認證的原因。如新石器、白犀牛、智行者、西井科技等都已獲得相關國際認證。標志著中國低速無人車企業對標國際標準、提升質量水平的重大突破,進一步加速推動了中國L4級自動駕駛技術創新和大規模商業落地。

另外,結合國際形勢,中國無人駕駛進軍海外也并非一路坦途。隨著中國企業不斷爭奪海外市場,并占據一定份額,歐美稱霸的局面逐漸被打破,他們開始采取措施以求回到過去所謂的“平衡”。中國無人駕駛企業要加大國產創新能力,持續探索可行的商業模式,努力提升自給自足水平,方能在日后的出海歷程中屹立不倒。

西井科技無人集卡車隊落地阿布扎比碼頭

力拓位于澳大利亞某鐵礦的無人礦車

歐卡智舶在英國某河流清理垃圾